Während der letzten Hochinflationsphase erhöhten die USA den Leitzins bis auf knapp 20 Prozent und stoppten damit die damalige Gold-Rally. Heute ist alles anders.

Crashmodus

Diesmal ist alles anders. Diese Feststellung gilt eigentlich als eine der teuersten Aussagen im Börsengeschäft. Vor allem in Boom-Phasen scheint es so, als müssten die Regeln von niedrigem KGV und angemessener Unternehmensbewertung neu geschrieben werden. Am Ende kommt es dann doch zum Crash. Und eine solche Entwicklung sehen wir im Salami-Modus seit Wochen in an den Aktienmärkten und zuletzt auch bei den Kryptowährungen.

An der Börse kehrt nach Jahren großer Euphorie Bärenstimmung ein. Dabei ist nun eine geringere Bewertung bei Aktien scheinbar genauso irrelevant, wie die Kursübertreibungen der vergangenen Jahre, insbesondere im Tech-Sektor. Allerdings basieren diese Bewertungen auf Gewinnen der Vergangenheit. Über die künftige Wirtschaftsentwicklung gibt es große Unsicherheit. Wie auch immer: In der Übertreibungsphase wurde alles gekauft, was steigt. Heute ist es umgekehrt.

Diesmal doch alles anders

Und die Lage ist wirklich kompliziert. Stark steigende Inflation oder höhere Inflationsraten über längere Zeit wären wohl weniger problematisch, wenn sich die Welt seit der Ölkrise in den 70er-Jahren nicht fundamental verändert hätte. Auch damals schnellten die Verbraucherpreise steil nach oben. In den USA erreichte die offizielle Inflationsrate bis 1980 fast 15 Prozent. Der Goldpreis stieg auf Rekordhoch.

Aber dann erhöhte die US-Notenbank unter Fed-Präsident Paul Volcker rigoros die Zinsen – bis auf 18,9 Prozent im Dezember 1980. In diesem Zuge kam der Goldpreis schließlich stark unter die Räder. Vom Kurshoch bei 850 US-Dollar im Januar 1980 korrigierte Gold bis September 2000 um 69 Prozent auf gerade mal noch 263 US-Dollar pro Unze. An den Aktienmärkten herrschte aber Anfang der 80er genauso trübe Stimmung. Die Wirtschaft rutschte zunächst in eine tiefe Rezession.

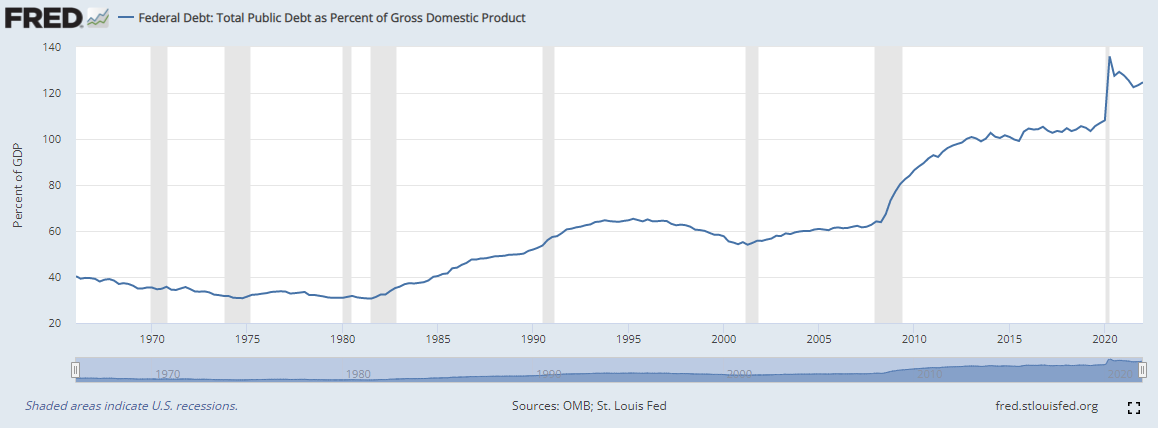

Staatschuldenquote der USA seit 1965: Zinserhöhungen haben heute einen deutlich größeren negativen Effekt auf die Kosten der Staatsfinanzierung (Quelle: Federal Reserve Bank of St. Louis).

Allerdings war damals die weltweite Schuldenlast der Staaten bemessen am Wirtschaftswachstum verschwindend gering. Ende 1980 lag die US-Schuldenquote bei gerade einmal 31 Prozent des BIP. Heute sind es mehr als 120 Prozent (siehe Grafik oben). Doch alles anders diesmal?

Euro(zone) in Gefahr

Vor allem der Blick auf die Eurozone verheißt nichts Gutes. Starke Zinserhöhungen würden die Staatshaushalte der Eurozone extrem belasten und mit großer Wahrscheinlichkeit eine neue Schuldenkrise heraufbeschwören. Hinzu kommt ein nach wie ungelöstes Problem: die große Divergenz der wirtschaftlichen Leistungsfähigkeit in den Ländern der Eurozone. Und damit gerät die Europäische Zentralbank enorm in Bedrängnis. Wie ernst die Lage ist, zeigt die anberaumte Notfallsitzung in dieser Woche.

Gold-Perspektive

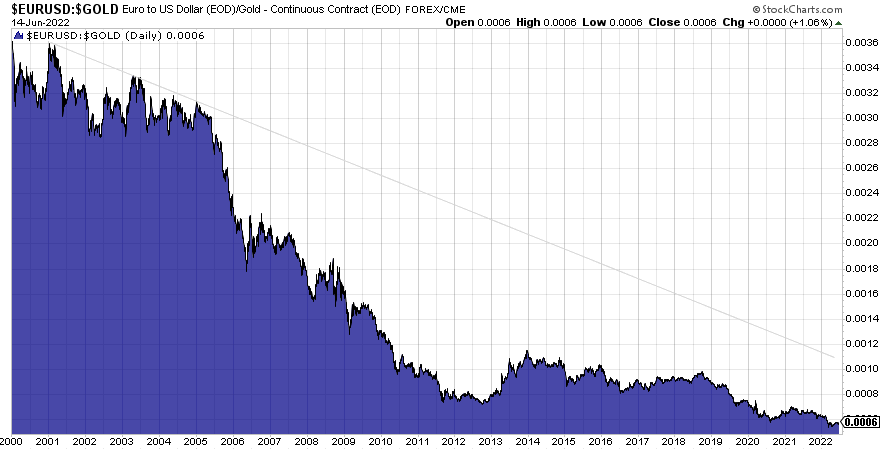

Gold, in Form von Barren und Münzen, schützt vor finanzieller Repression und den Folgen eines fehlgeleiteten Geld- und Finanzsystems. Dies verdeutlicht letztlich auch die Kursentwicklung in diesem Jahr. Schwäche Währung, starkes Gold. Besser: Die staatliche Währung wertet in den vergangenen Jahren gegenüber dem Gold drastisch ab (siehe Grafik unten).

Euro in Gold gemessen: Die Gemeinschaftswährung wertete seit ihrer Einführung im Jahr 1999 drastisch ab, um zuletzt rund 83 Prozent auf 0,0006 Unzen pro Euro.

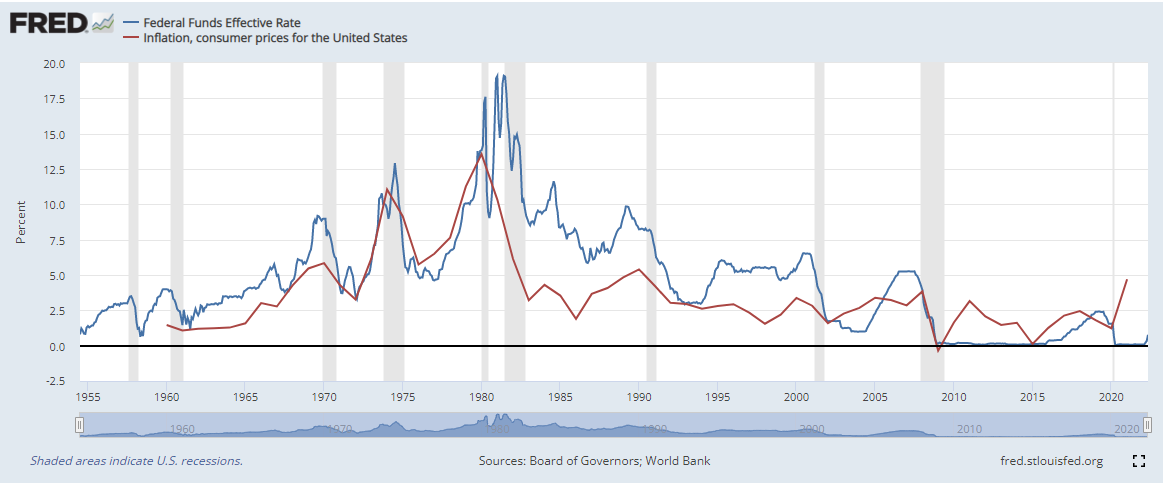

Wenn man aus der Goldpreis-Perspektive die möglichen Folgen einer Interventionspolitik der Zentralbanken gegen die Inflation betrachtet, dann muss man folgendes beachten: In der letzten Hochzinsphase hob die Fed die Zinsen zwar sehr stark an. Aber ab 1981 notierten die Zinsen gleichzeitig höher als die Inflationsraten. Das heißt, der Realzins war positiv – und das ist aufgrund des gewichtigen Zinsnachteils negativ für Gold. Man beachte, dass der Realzins (erst) nach der Jahrtausendwende wieder unter null rutschte (siehe Grafik unten). Und das war auch der Beginn der nächsten Gold-Hausse, die praktisch bis heute anhält.

US-Leitzins und US-Inflationsrate im Zeitraum von 1955 bis 2021: Anfang der 1980er-Jahre hob die Fed den US-Leitzins drastisch an, um die Inflation zu bekämpfen. Damals lagen die Zinsen kontinuierlich über der Inflationsrate, es ergab sich also ein positiver Realzins.

Goldpreis und Realzins

Die Zusammenhänge zwischen Goldpreis und Realzins habe ich bereits Ende März in einer Kolumne thematisiert. Wenn man diese Zusammenhänge betrachtet, dann müssen sich Goldanleger zunächst keine Sorgen über eine ähnliche Entwicklung machen wie in der Goldhausse von 1981 bis 2000. Man stelle sich vor, die Fed würde den US-Leitzins über das aktuelle Inflations-Niveau anheben – also auf mehr als 8,6 Prozent. Das wäre zerstörerisch für die US-Wirtschaft und damit letztlich auch für den Rest der globalen Wirtschaftswelt.

Und es gibt einen guten Grund, zur Einschätzung der Werthaltigkeit des Goldes nicht zu sehr auf seinen Kurs zu schielen. Der Kurs wird an der Börse gemacht. Und in einer möglichen Liquiditätskrise werden alle Assets verkauft. Dieses Szenario brachte den Goldpreis schon einmal einige Wochen unter Druck, nämlich nach der Lehman-Pleite im Jahr 2008. Allerdings folgte darauf eine umso stärkere Gold-Hausse.

Gold als Fluchtwährung

Physisches Gold wird seine Eigenschaft als sicherer Hafen und als realer Vermögenswert ohne Gegenparteirisiko über kurz oder lang ausspielen. Einfach deshalb, weil unserer seit 1971 goldbefreites Geld- und Finanzsystem einer kontinuierlichen Schuldenexpansion ausgeliefert ist. Dass man Wohlstand nicht dauerhaft durch Gelddrucken erzeugen kann, dürfte uns die Geschichte mittlerweile gelehrt haben.

Der Schnitt der Finanzvermögen wird kommen – auf die ein oder andere Art. Was bleibt dann noch? Dreimal dürfen Sie raten! Ein Vermögenswert, der nie Pleite gehen kann und Vermögen vieler Generationen noch über jede Währungs- und Finanzsystem-Reform gerettet hat. Gold!

Und doch besteht eine Gefahr für Goldpreis-Spekulanten. Der einstige Fed-Präsident Paul Volcker erklärte nach seiner Amtszeit (1979 bis 1987): „Es war wahrscheinlich ein Fehler, den Goldpreis zu stark ansteigen zu lassen“. Das heißt: Wenn es hart auf hart kommt, wird man auf geldpolitischer Seite versuchen, Fluchtwährungen zumindest vorübergehend auszuschalten. Mit diesem Szenario haben wir uns ausführlich im Goldreporter-Ratgeber „Notfallplan für Goldanleger“ beschäftigt.

Originalquelle: Goldreporter

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.