In einem global ausgerichteten Multi-Asset-Portfolio sollte Silber gemäß einer neuen Studie des führenden Beratungsunternehmens Oxford Economics als eigene Anlageklasse und strategisches Investment betrachtet werden. Die Analysten erklären, dass Investoren von einer Allokation von 4-6 % ihres Gesamtportfolios in Silber profitieren würden und setzten den Anteil damit deutlich über den aktuellen Silberanlagen der meisten institutionellen und privaten Investoren an.

Silber kann in effizienten Multi-Asset-Portfolios als strategischer Vermögenswert dienen

Der neue Bericht „The Relevance of Silver in a Global Multi-Asset Portfolio” wurde vom Silver Institute in Auftrag gegeben und untersucht die risikogewichtete Rendite verschiedener Modell-Portfolios mit unterschiedlicher Gewichtung von Silber.

Um die potenziellen langfristigen Vorteile einer Investition in Silber zu untersuchen, verglich Oxford Economics die historische Performance des weißen Metalls mit einer Reihe traditioneller Anlageklassen, einschließlich Aktien, Anleihen, Gold und anderen Rohstoffen zwischen 1999 und 2022. Zu den Ergebnissen zählt unter anderem, dass Silber mit Ausnahme von Gold zu anderen Anlageklassen eine relativ geringe historische Korrelation aufweist, was sein wertvolles Potenzial zur Diversifizierung von Anlageportfolios unterstreicht.

Das Unternehmen prüfte zudem, ob Silber neben Gold eine kontinuierliche Kapitalallokation im Multi-Asset-Portfolio aufweisen sollte, indem es dynamische Portfolio-Optimierungssimulationen durchführte. Diese Simulationen zielten darauf ab, die risikogewichtete Rendite des Portfolios unter bestimmten Bedingungen zu maximieren, die jeweils unterschiedliche Risikopräferenzen der Investoren widerspiegeln. Im betrachteten Zeitraum lag die optimale Gewichtung von Silber für ein Portfolio mit einer Haltedauer von 5 Jahren bei 4-5 %.

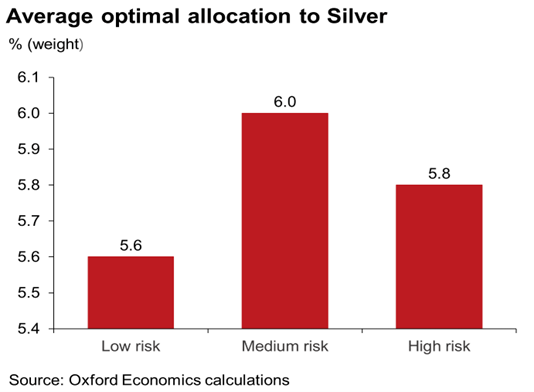

Optimale Gewichtung von Silber je nach Risikoprofil (2022 – 2032)

Während die Preisentwicklung von Silber oft eng mit Gold korreliert, lässt die Analyse von Oxford Economics den Schluss zu, dass sich die Rendite-Charakteristiken des weißen Metalls ausreichend von Gold unterscheiden, um einen wertvollen Beitrag zur Anlagediversifizierung zu leisten und einen eigenen Platz im Portfolio zu verdienen. Da mehr als die Hälfte der weltweiten Silbernachfrage auf industrielle Anwendungsbereiche zurückgeht, reagiert der Silberpreis sensibler als der Goldpreis auf Trends im globalen Wirtschaftszyklus, was zu seiner höheren Volatilität beiträgt. Silber wird zudem mittelfristig wahrscheinlich von einer zunehmend positiven strukturellen Nachfrageprognose profitieren, da es in zahlreichen grünen Technologien genutzt wird. Das Gold/Silber-Verhältnis könnte sich infolgedessen künftig wieder zugunsten von Silber verschieben.

Ausgehend von ihren Prognosen für die Rendite verschiedener Assetklassen untersuchten die Analysten zudem die potenzielle Performance von Silber gegenüber anderen Vermögenswerten und seine Rolle in einem optimalen Portfolio innerhalb der nächsten zehn Jahre. Diese Analyse legt nahe, dass in diesem Zeitraum eine noch höhere Gewichtung von etwa 6 % Silber gerechtfertigt wäre.

Eine kostenlose Kopie des Berichts finden Sie hier.

Originalquelle: The Silver Institute

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.